15 jul Orçamento Público Municipal

Orçamento público é o instrumento utilizado pelo Governo para planejar a utilização do dinheiro público arrecadado com tributos (impostos, taxas, contribuição de melhorias, etc), empréstimos e quaisquer outras ações que gerem receita para o Estado. Sua composição e complexidade variam no tempo, conforme aumentam os direitos e demandas dos cidadãos e as funções atribuídas ao Estado. Por exemplo, até 1810, a maior parte dos Estados gastava mais de 50% do orçamento com despesas militares. Todavia, com o crescimento do que chamamos de Estado de Bem-Estar Social, a sociedade passou a demandar mais gastos sociais dos governos, de forma que o percentual de gasto militar diminuiu consideravelmente.

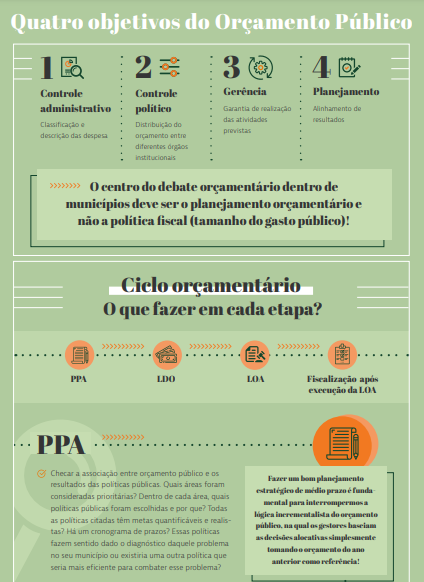

A literatura identifica quatro principais objetivos do orçamento público: (i) o controle administrativo, que se refere à classificação e descrição das despesas; (ii) o controle político, que indica a distribuição do orçamento entre diferentes órgãos institucionais; (iii) gerência, que consiste na garantia de realização das atividades previstas (eficiência do gasto); (iv) planejamento ou busca por alinhamento de resultados. Na prática, porém, os instrumentos orçamentários não conseguem entregar os objetivos de planejamento, gerência e controle levando em consideração o motivo pelo qual foram criados. Com isso, faltam informações organizadas sobre como escolher a aplicação do dinheiro público e, a maior parte das decisões acabam acontecendo “no varejo”.

Clique no botão de download acima para ter acesso ao documento completo.

Sorry, the comment form is closed at this time.